この記事をシェアする

目次

はじめに

亡くなった方が事業をしており、青色申告者であってもその事業を相続した相続人へ、自動で青色申告者としての特典が引き継がれることはありません。

相続人が各人で青色申告の届出を提出する必要があります。

また、亡くなった方が青色申告の届出を出していなかった場合でも、引き継いだ相続人が青色申告をすることも可能です。

事業を引き継いですぐに青色申告の恩恵を受けるには、相続開始後すぐに提出する必要があります。

この記事では青色申告承認申請書の提出期限や、相続が発生している時の届出の記載方法についてご紹介します。

青色と白色って何?青色申告の種類

青色と白色の違い

これまで確定申告をしていなかった方にとって「青色」「白色」と言われても何が違うのか、戸惑われると思います。

分かりやすく言うと、事業所得・不動産所得・山林所得のある方は、税務署に「青色申告」の届出を出し、詳しい帳簿の作成等を必要とする代わりに控除を受けられます。

他に、赤字を翌年以降3年間繰越し、または前年に繰戻して税金の還付が受けられることや、家族への給与を経費として認められる等の得点があります。

この青色申告の届出を出していない方が「白色申告」となり、詳細の帳簿を提出する必要はありませんが、青色申告にあるような控除を受けることはできません。

亡くなられた方がそもそも青色申告をしていたのか見分ける方法は、被相続人名義で来る税務署からのお知らせにて「青色申告」という記載があるか、または、過去の確定申告書一表に記載の「青色申告特別控除額」に控除額の記載があるかを見て、判断しましょう。

青色申告特別控除(65万と10万控除)

青色申告の届出を提出した方は、10万~最大65万の特別控除が受けられます。

違いについてご説明します。

65万円控除(紙面による提出の場合は55万)

対象者: 主に事業所得、不動産所得、山林所得が対象。不動産所得の場合、貸付物件が事業的規模である5棟以上(アパート等の場合は10室以上。いわゆる5棟10室基準)であることが必要です。

条件:

- 複式簿記により正規の簿記を行う。

- 確定申告書に貸借対照表と損益計算書を添付。

- 期限内に申告を行う。

- 上記の条件を満たし、電子申告をした場合に65万控除をうけることができます。(電子申告で提出をしなかった場合は、55万控除をうけられます)

10万円控除

対象: 事業所得、不動産所得※、山林所得

※不動産所得の事業的規模が小さい(貸付物件が5棟未満(アパート等の場合は10室未満))場合を含みます。

条件:

- 単式簿記または簡易帳簿による記帳を行う。

- 確定申告書に青色申告決算書を添付。

- 期限内に申告を行う。

- 利点: 所得から10万円を控除を受けることができます。また複式簿記ほどの労力をかけずに控除を受けることができます。

期限

青色申告は通常、受けようとする年の3月15日までに提出する必要がありますが、

相続により引き継いだ事業に関しては、相続開始の日によって提出期限が異なります。

被相続人が青色申告だった時

被相続人が青色申告をしていた場合、相続開始の日によって提出期限が異なります。

下記の日程の中で青色申告承認申請書の提出をしてください。

1 その死亡の日がその年の1月1日から8月31日までの場合・・・死亡の日から4か月以内

2 その死亡の日がその年の9月1日から10月31日までの場合・・・その年の12月31日まで

3 その死亡の日がその年の11月1日から12月31日までの場合・・・その年の翌年の2月15日まで

被相続人が白色申告だった時

この場合は、実際に相続開始の日を事業承継した日として、通常の青色申告承認申請書の提出期限と同じ扱いになります。

1 事業の承継日が1月15日までの場合・・・その年の3月15日まで

2 事業の承継日が1月16日以降の場合・・・承継した日から2ヶ月以内

手続き

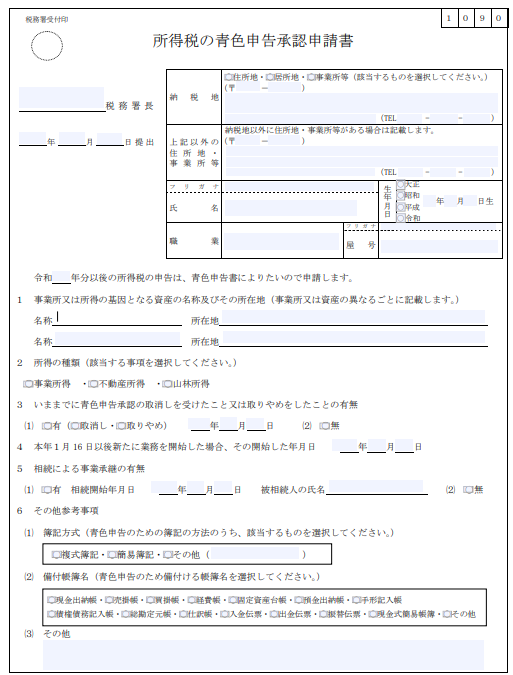

青色申告承認申請書の書き方

基本の書き方はそのまま記載の項目を埋めていきます。

①用紙の入手: 税務署で「所得税の青色申告承認申請書」を入手するか、国税庁のウェブサイトからダウンロードします。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/10.pdf

②基本の項目を記入。必要事項の記入: 用紙に以下の情報を記入します。

- 氏名・住所: 申請者の基本情報を記入。

- 事業の種類: 営業している事業の内容を具体的に記入。

- 青色申告を開始する年度: 青色申告を適用したい年度を記入。

- 会計帳簿の種類: 使用する帳簿の種類(複式簿記など)を記入。

③相続により事業を開始した場合は「4 本年1月16日以後新たに業務を開始した場合」には記載せず、「5 相続による事業承継の有無」に相続開始日を記載します。

④提出: 記入した「所得税の青色申告承認申請書」を所轄の税務署に提出します。郵送でも提出可能です。

国税庁:所得税の青色申告承認申請手続https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/09.htm

開業届も一緒に出しましょう

青色申告と同様に、被相続人の開業届も自動で引継ぎはされません。

個人事業の開業届出は事業があってから、1ヶ月以内に出すように所得税法第229条で定められていますが、もし期限を過ぎていたとしても提出することが可能です。

提出する相続人が決まっていない場合

相続人が複数いて、事業をどなたが相続するか決まっていない場合、相続人全員に事業を承継する権利がある状態の為、青色申告の届出を提出したことのない相続人は全員提出することが可能です。

念のため青色申告の届出を提出したことのない相続人全員が提出することで、後から「あの時出しておけば!」という事態を防げます。

おわりに

いかがでしたか?この記事では相続に伴う、青色申告承認申請手続きについてご説明しました。

弊社では、申告のご依頼をいただいた方の青色申告の届出の提出を基本サービスとしてご提供しております。

相続開始後のお手続きや、何をいつまでにするかなど相続に関する無料相談を行っていますのでお気軽に福岡相続テラス(税理士法人アーリークロス)にご相談下さい。

※LINEでお問い合わせを受付中!

以下のリンクから公式アカウントを友だち追加して、相続に関して分からないことや相談したいことがありましたら、トークルームからお気軽にお問い合わせください!

メッセージをお待ちしています。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応