この記事をシェアする

はじめに

相続が発生した場合、または相続税の申告が必要となった場合、故人の残された財産はすべて相続財産となってしまうのか、よく分からず、悩んでいませんか?

この記事で紹介する「非課税枠」、「非課税財産」について理解すれば、相続財産すべてが相続財産とみなされるわけではないことが分かり、相続税の基礎控除を超えるか否かの判断をする基準が理解できます。

なぜなら、相続税は、課税価格から非課税枠を差し引いた金額に対して課税されるからです。

この記事では、相続税申告が必要であるか否かを検討する際の第1段階である「非課税枠」、それを超える場合の第2段階である「非課税財産」についてご説明します。

この記事を読み終えると、相続税の申告について、ご自身で相続税の申告をするか、専門家である税理士へ依頼するかの判断が早期にできます。

相続税の申告期限までの10ケ月は、遺産分割協議まで含めると案外時間が足りません。早めにその判断をすることは、スムーズな遺産分割協議にもつながります。

非課税枠とは

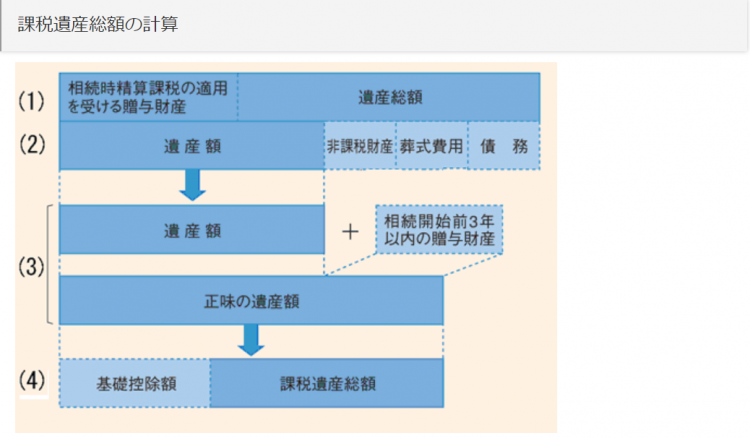

相続税には、3つの非課税枠があるといわれます。以下の項目は、相続税の計算をする際に財産から差し引くことができます。

基礎控除

「3,000万円+600万円✕法定相続人の数」が正味遺産総額から控除されるため、基礎控除が課税遺産総額を超えなければ、相続税はかかりません。

例えば、法定相続人がお一人の場合は、基礎控除が3,000万円+600万円で3,600万円となります。財産が3,600万円を超えなければ相続税の申告は必要ありません。

ただし、財産を正しく計算出来なければ、基礎控除を超えない判断が出来ませんので、ご注意ください。

基礎控除については下記もご覧ください。

みなし相続財産

生命保険の死亡保険金と、死亡退職金が該当します。以下の金額には相続税がかかりません。

死亡保険金、死亡退職金の非課税枠=「500万円×法定相続人の数」 ただし、非課税枠を超える部分の金額は相続財産としてプラスされます。

債務や未払金、葬儀代

プラスの財産から差し引くことができます。

具体的には、借入金、未払いの公租公課、医療費、預り敷金など、相続開始日にお亡くなりになった方の債務として確定しているものです。

また、葬儀費用やお布施、火葬代など(ただし、香典返し、葬儀後の法要代、また墓地や墓石の購入費用は除きます)。

非課税財産とは

そもそも、総遺産価額から控除するもので、相続税計算上は、課税遺産総額のもとになりません。

- 墓地、墓石、仏壇、仏具、神棚、神具、位牌、庭内神しなど日常礼拝をしているもの。

- 相続人が相続で取得した相続財産を寄付した場合。ただし、国、地方公共団体(市区町村)、公益を目的とする事業を行う特定の法人のいずれかに、相続税の申告期限までに寄付をしたものが対象となります。

- 生命保険金のうち、非課税枠までの金額。

- 死亡退職金のうち、非課税枠までの金額。

おわりに

本記事では、相続税には「非課税枠」「非課税財産」があることをご説明しました。

この記事を参考に、相続財産の中に非課税財産を含めて計算を行ってしまわないよう、十分注意してください。

また、非課税財産を理解することにより、まだ相続が発生していない場合には、今から節税対策をすることもできます。

詳しい内容、ご相談につきましては、専門の税理士のアドバイス等を是非参考にしてください。

福岡相続テラス(税理士法人アーリークロス)では相続に関する無料相談を行っておりますので、お気軽にご連絡ください。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応