平成27年10月以降の電子書籍・音楽・広告の配信等の電気通信回線(インターネット等)を介して行われる役務の提供について消費税の取扱いが変更されたことは、リバースチャージ方式に関するブログ記事で先日ご紹介しました。今回は、具体的に、多くのブロガーが利用しているGoogleアドセンスの消費税の取扱い注意点について、簡単にご説明します。

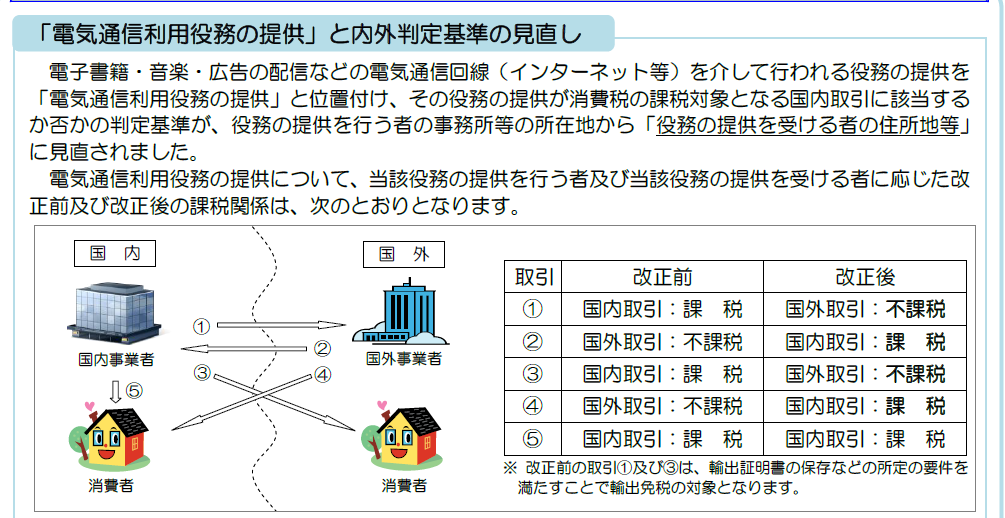

Googleアドセンスの広告配信サービスは、日本のグーグル株式会社との契約ではなく、非居住者である外国法人との契約になっているため、消費税法上、国内において事業者が広告配信サービスを国外の会社(非居住者)に行うということになります。国税庁ホームページにある以下の図にある取引でいうと、①に該当することになり、改正前は国内取引として消費税の課税対象となり輸出免税取引(0%税率)として扱われていましたが、改正後は国外取引として不課税になりました。

(出典:国税庁ホームページ)

上記の変更により、以下の点に注意が必要になります。

①課税売上割合の計算

消費税がかからない点は変わりませんが、輸出免税から不課税になることで、課税売上割合が変わる可能性があります。

課税売上割合= 課税売上 / (課税売上+非課税売上)

※課税売上には免税売上が含まれます。

②事業者免税点の計算

個人事業者または法人の基準期間における課税売上高が1,000万円以下の場合、一部例外を除き消費税の納税義務が免除されます。Googleアドセンスのみを行う事業者は、昨年10月以降課税売上が0円になるため、課税事業者選択届出書を提出していなければ消費税の還付が受けられなくなるリスクがありますので注意しましょう。課税事業者選択届出書は、適用を受けようとする課税期間の初日の前日まで(適用を受けようとする課税期間が事業を開始した日の属する課税期間である場合には、その課税期間中)に提出する必要があります。なお、国外売上に対する課税仕入れは、全額課税売上にのみ要するものとなります(消基通11-2-13)。

昨年の消費税の改正は、結果的に大きな影響はない場合が多いかと思いますが、上記についても確認しておきましょう。

————————————————————————————————————————

Facebookで更新情報を配信しています。是非いいね!をお願い致します。

小西公認会計士事務所では、公認会計士・税理士が会社設立、融資支援、事業計画の策定、節税対策までワンストップでお手伝いさせていただいております。単発の税務・経営相談もお受けしておりますのでお気軽にご相談ください。

小西公認会計士事務所

公認会計士・税理士 小西慎太郎

福岡県福岡市中央区荒戸1丁目1番3号大濠JOYビル4階

HP: http://konishi-kaikei.com/

Tel: 092-517-3505

—————————————————————————————————————————